会社情報について

M&A戦略について

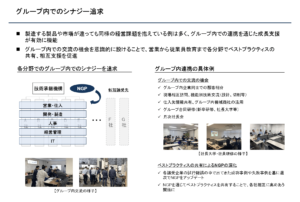

Q. グループ企業間でシナジーは生まれるのか

A. いわゆるシナジーありきでの新規譲受は⾏っておりませんが、グループに参画頂く企業の数が増えるにつれて、ベストプラクティスの横展開を円滑に⾏うことができています。顧客や仕⼊先の紹介、⼈事制度に関する情報交換、合同新卒研修、現社⻑や次世代の経営陣候補を集めて⾏う社⻑⼤学など、グループであるからこそ各社にご提供できるメリットは⼤きいと感じております。また、グループ内で切削や板⾦を請け負う、技術的な交流を⾏う、工作機械の売買をする、空きスペースの貸し借りをする、といったコラボレーションも数多く発生しております。

Q. M&Aにより取得した子会社及び事業のPMIは順調か

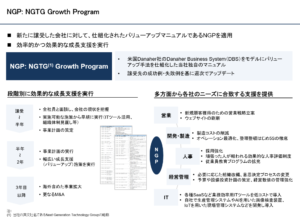

A. バリューアップについては独自のバリューアップマニュアル NGP やグループ内での連携

を活⽤し、順調に進めております。一方で期中に譲受した会社について、バリューアップの効果が本格的に利益に寄与するのは翌期となる⾒通しです。NGPの詳細は以下をご覧ください。

Q. 中期経営計画を開示する予定はあるか

A. 現状では検討しておりません。中期経営計画達成のために無理な新規譲受を実施することは危険だと考えています。愚直に現状の新規譲受の取組を進めて参ります。

Q. 譲受企業の選定で気を付けているポイントは

A. 今後も無くならないであろう、ニッチでマーケットシェアの高いビジネスの譲受を重視しております。また、特定の業界の影響を受けすぎないよう、グループ内での事業分散を意識しております。

Q. 譲受時には、株式の過半数を取得するのか

A. 原則100%の取得を想定しております。

業績・財務について

Q. 財務の健全性はどのように管理しているか。

A. 当社では連結での財務レバレッジは Net Debt/調整後 EBITDA で管理しております。3-4x を適正な⽔準と想定しておりますが、2025年12月末時点では 1.27x であり借⼊の余⼒がある状態だと考えております。

Q. 金利上昇に伴う金利負担増加はどう考えているか

A. 2025年12月期中に日本銀⾏による利上げがあったものの、他国と⽐較して日本の⾦利⽔準が低いこと、地方⾦融機関において優良な貸出先が少ないという状況は変わっておらず、引き続き⾦融機関から好条件で資⾦を調達しております。また、既存の譲受企業の過半においては固定⾦利での調達を実⾏しています。加えて、譲受する企業は利益率の高い会社が多いため、今後日本銀⾏による数度の利上げがあったとしても利払いは問題ございません。

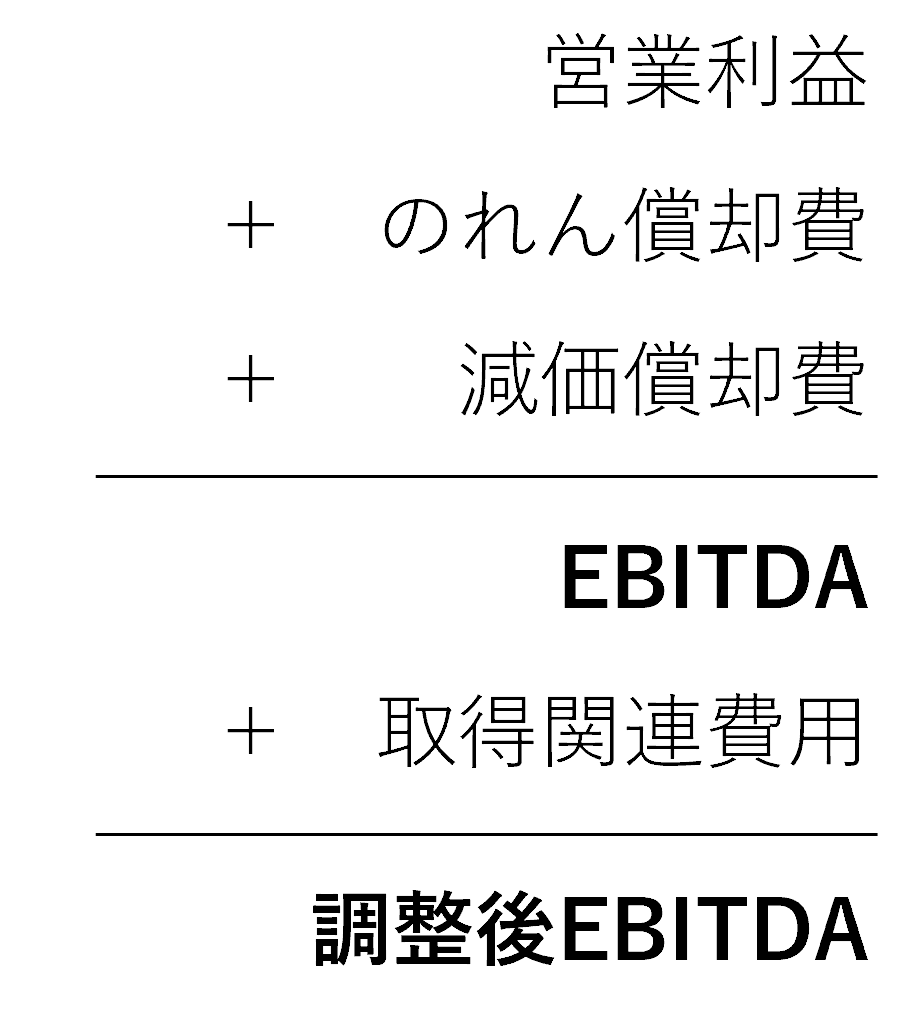

Q. KPIとして調整後EBITDA、調整後当期純利益を用いる理由を改めて教えてほしい

A. 調整後EBITDAはEBITDA(営業利益+減価償却費+のれん償却費)に取得関連費用及び株式報酬関連費用を足し戻した数値です。取得関連費用はM&Aのアドバイザーに支払った手数料や対象企業の調査等に関連する費用であり、新規のM&A実行に際して発生した一時的な費用です。一時的費用による利益のブレを取り除き、定常的なキャッシュ・フローを表示するために調整後のEBITDAを重視しております。

当社では譲受する際の株式価値算定においても取得関連費用を控除して計算しており、キャッシュ・フローの観点においても当該費用は譲受する株式価値に織り込まれているものと考えています。

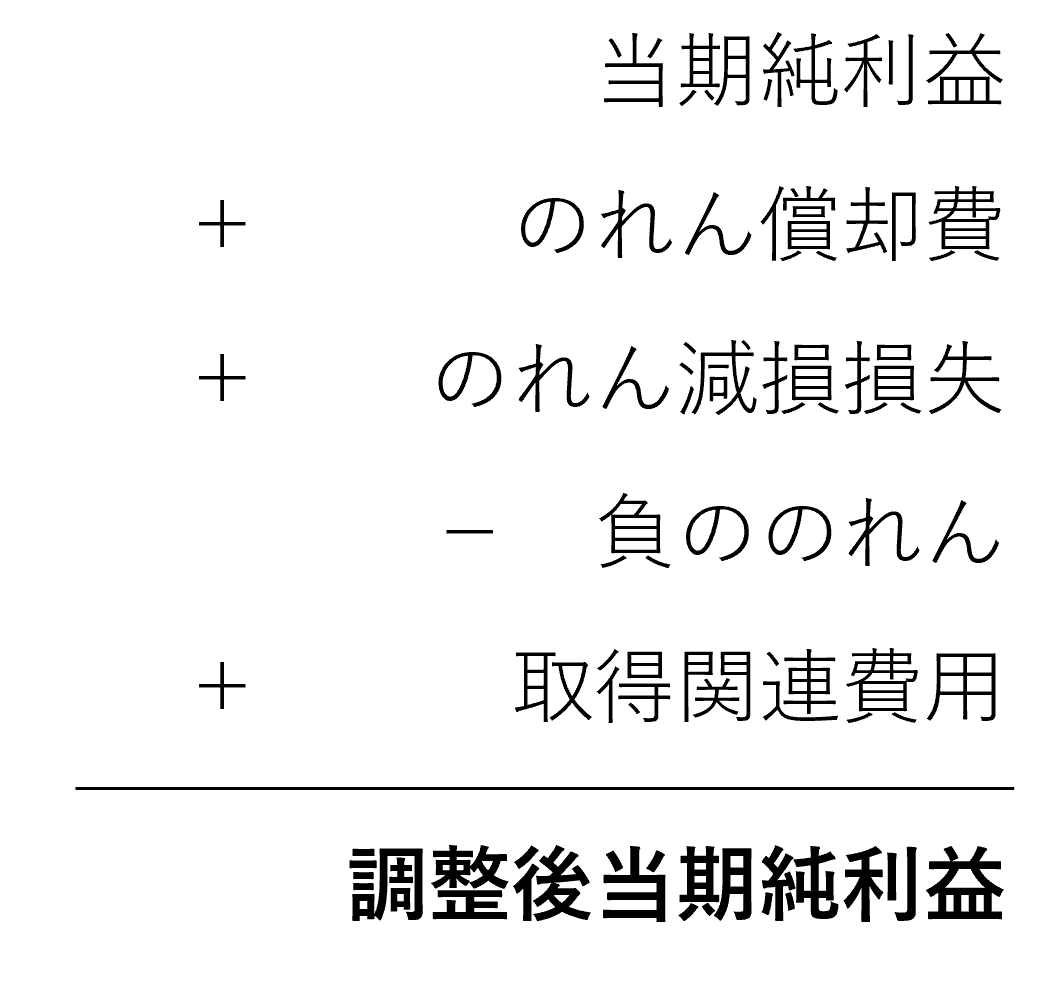

調整後当期純利益に関しては、親会社株主に帰属する当期純利益からのれん償却費、負ののれん発生益、のれん減損損失、取得関連費用及び株式報酬関連費用の影響を除いた数値です。

国際会計基準との差異とM&A起因で生じる一時的な損益及び株式報酬関連費用を控除した、株主に帰属する利益を表す指標として、調整後当期純利益を重視しています。

Q. 売上と利益の季節性はあるか

A. 季節性はございません。

Q. IPOをした理由は

A. 3つあり、1つ目は資金の調達です。今後新規譲受を行う際、一定のエクイティ拠出が必要になる可能性があり、そのチャンスを逃したくないと考えています。2つ目はレピュテーション向上による譲受の増加です。実際に上場発表後から受領案件数が増えており、効果を感じております。3つ目は譲受企業における採用力の強化です。

Q. IPOでどれだけの資金調達を行ったか

A. 約18億円の資金調達を行いました。

Q. 最近の業績について教えてほしい

A. 決算説明資料をご覧ください。

Q. 業績見通しについて教えてほしい

A. 決算説明資料をご覧ください。

事業について

Q. 事業内容を教えてほしい

A. 当社は連続買収企業という位置づけであり、中小製造業及び製造業関連事業の連続した譲受を行っています。

Q. 新規譲受(M&A)に関し、海外展開は考えているか

A. 現時点では、日本の製造業の事業承継マーケットは広⼤な市場であり、海外に出る必要がないと考えております。一方で、今後アジアにおいても日本と同様の高齢化問題や、それに伴う製造業の後継者不⾜という課題は顕在化してくると考えており、その際には海外への展開も検討いたします。

Q. なぜ製造業に取り組んでいるのか

A. 日本の製造業は世界で戦うことができる業種であるためです。また、将来的には海外でM&Aを行うこともできると考えています。

Q. 製造業以外に対象分野を拡げないか

A. 製造業及び製造業関連事業の譲受に特化する方針です。2025 年 10 月に譲受したアドバンスはフォークリフトの中古販売、買取、輸出、レンタル、メンテナンスが事業内容となっており、製造業を支える関連事業を営む会社として譲受しております。事業承継以外では、⼤企業のカーブアウトや上場企業の TOB も含めて取り組んでいきたいと考えています。

Q. 技術の目利きや製造業における改善活動のクオリティはどのように担保しているのか

A. 製造業出身のメンバーが参画していることと、金融・会計出身のメンバーも数十〜数百の現場に赴いていることで、製造業に関する知見が蓄積されています。

Q. 譲受後は譲受企業の経営者を変えるのか

A. 譲受企業のニーズに合わせて対応します。①譲受時点では経営者が変わらず、5年程度の移行期間を設けて次の経営者にバトンタッチするケース②そのまま経営者が長期間続投するケース③外部から経営者をお招きするケースの3つのケースがございます。譲受企業の意向を尊重しつつ、基本的には経営者の続投もしくは社内からの登用を前提に譲受後の経営体制を検討します。外部から経営者をお招きした場合でも、その次の社長は社内で頭角を現した方にバトンタッチすることを志向しております。

Q. バリューアップの取り組みについてはどのような内容があるのか

A. NGPという、バリューアップの枠組を保有しております。現場におけるコスト削減、現場の改善、原価計算の見える化、ウェブサイト改修とウェブマーケティング、特許取得支援、採用支援や人事制度の導入、経営管理体制の見直しなど様々な内容があります。

Q. バリューアップを行う上で社員とのハレーションは起きないのか

A. 譲受後に社員全員と面談を行い、課題に感じていることやサポートが必要なことを理解します。その後、ヒアリングで判明した伸びしろの改善、譲受企業にとってプラスになる取組を実行するため、ハレーションは起きづらくなっています。一方的な押し付けではなく、客観的な視点も活かしながら伴走する体制です。

Q. 譲受企業の売却はしないのか

A. レピュテーションが大切なビジネスであるため、譲受企業の売却は予定しておりません。基本的にキャッシュ・フローを生み出している会社が多いため、あえて売却する必要はないと考えています。

株式情報について